|

股票配资平台在哪找 股票配资平台在哪找

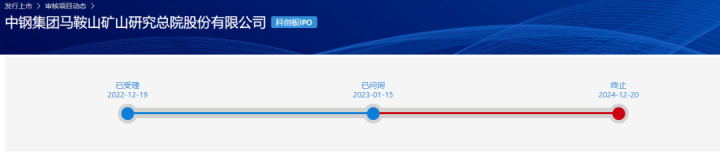

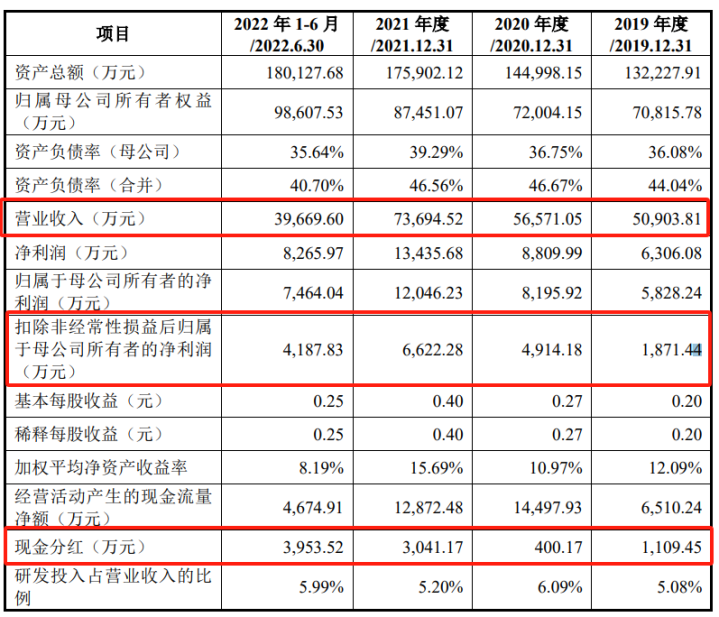

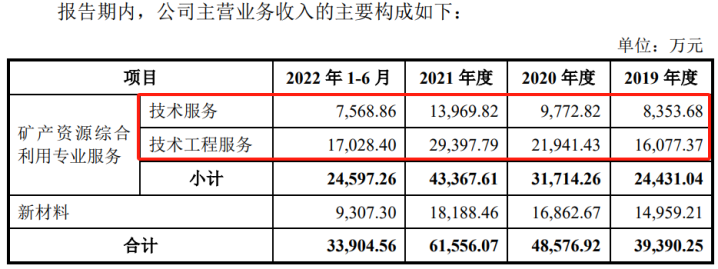

一、业绩情况 中钢矿院报的科创板,上周撤材料。 我们来看业绩,收入是从5个多亿增长到7个多亿,利润是从1,871万增长到六七千万。

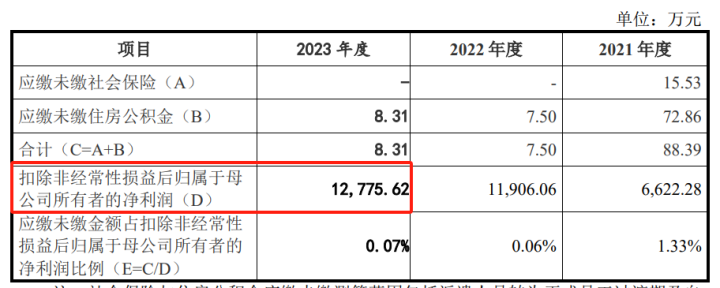

信息比较老了,我在反馈意见里面找到新的业绩,2023年的业绩非常好,有1.28亿。 利润从2021年的6,622万增长到2023年的1.28亿,那我们可以明确这个企业不是因为业绩下滑造成的。

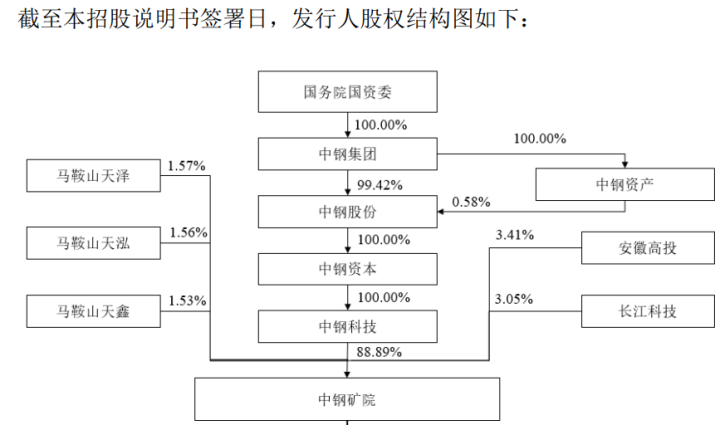

有一些分红,但是应该没有超过50%。 二、股权情况 他是一个央企子公司,这些上级股东是中钢集团体系的,而且也不是分拆上市,因为他上面这些公司每一层控股都是接近100%,说明没有外部股东,那应该上面这些企业都不是上市公司。

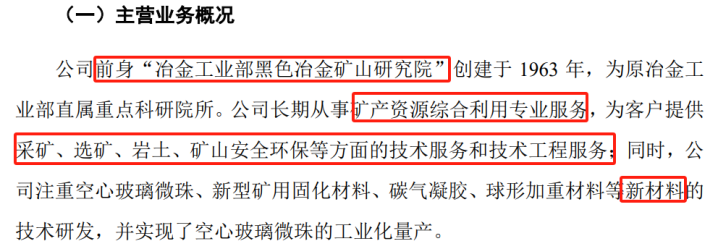

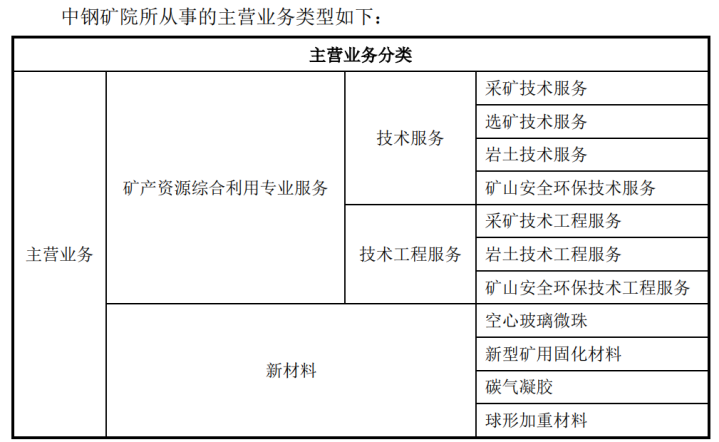

三、业务情况 他是一个矿山研究院改制来的,主要业务是做采矿、选矿等等相关的一些技术服务。

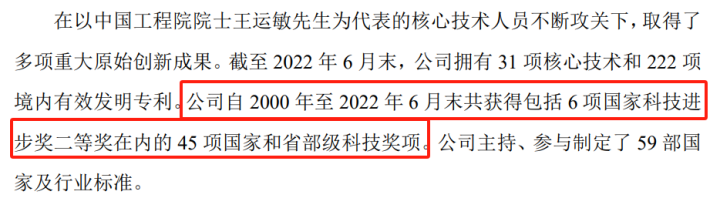

大概意思就是说给这种采矿的企业提供比如说设计图纸、采矿方案、可行性研究方面的技术性服务。当然可能也做了一些工程,但主要还是做技术服务。 这就有点像设计院,只是跟设计院的不同之处,是他可能是针对矿山开采或者选矿的这么一个业务。 我感觉这能上科创板吗?科创属性你说他没有?但这公司也搞了一堆奖项,6项国家科技进步二等奖。但是我认为不能光靠奖项来论证科创属性,还得从实质上进行一个判断。

大家看这家公司,主要是技术服务和工程服务。技术这块,应该主要是人力提供的这种成果,比如说可行性报告、设计图纸、一些方案,还有工程服务。材料占比不高。

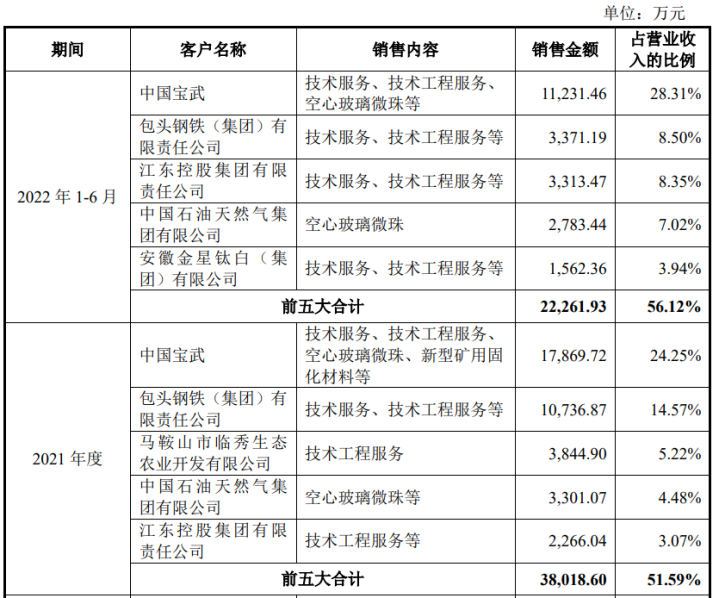

我认为怎么样去论证一个企业有没有科创属性,现在的一个核心指标是卡脖子。 我们从一个常识来判断,就是在中国或者说全球,矿山开采、采选等等是一个非常庞大的市场。这家公司就这么点收入,是不可能占了我们国内采矿市场很大的一个份额。因为大家都知道矿山开采是一个非常大的市场,他也就是三四个亿的收入,应该市占率并不高,说明还有非常多的同行业公司在做这个事情。 而且就我们常识来判断,他应该不是被外资垄断,应该主要还是咱们国内的企业在做。这是第一个点。 第二个点,我们来看看他的客户,从服务的客户来看,就覆盖宝钢、包头。

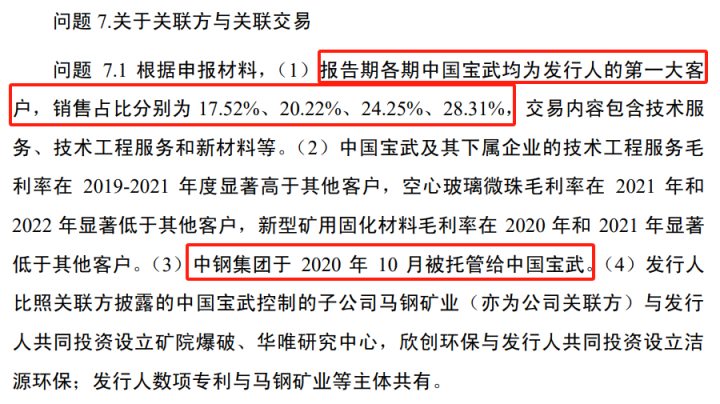

其他的客户,不论是采矿也好,还是挖矿也好,并不多。说明其他大量的这种采矿、选矿、冶炼的公司是用了别人的服务。从这点来看,这家公司在这个行业当中市占率也不高。 所以说虽然这个公司搞了很多奖项,但是第一个从他的这个收入,第二个从他的客户来看,市占率并不高。 这是一个大行业、小企业的市场,应该不存在明显的卡脖子的特征,这家公司的科创属性我是看不出来。 而且这个企业主要的收入,第一大客户还是类似于他的关联企业。我们可以看一下,第一大客户宝武钢铁,是比照关联方来认定的。

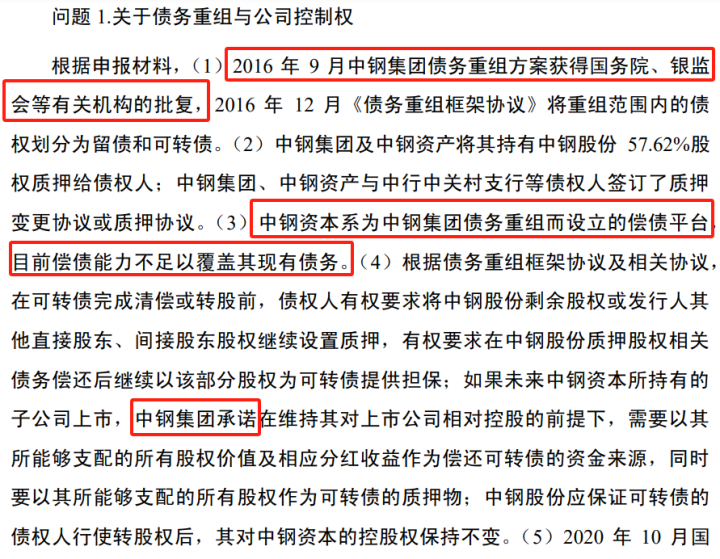

那可见,要说这个行业卡脖子,还是非常让人难以理解。 11月8日的资金流向数据方面,主力资金净流入1.25亿元,占总成交额19.21%,游资资金净流出6109.48万元,占总成交额9.42%,散户资金净流出6357.53万元,占总成交额9.8%。 11月8日的资金流向数据方面,主力资金净流入8.07亿元,占总成交额7.15%,游资资金净流出5.18亿元,占总成交额4.59%,散户资金净流出2.89亿元,占总成交额2.56%。 当然这个企业撤材料,最核心的一个问题,还不一定是科创属性,他还涉及到一个股权的问题。 我们再看一眼股权架构,大家对中钢比较熟悉的话,都知道中钢集团,也就是这个一级央企单位,出现了债务问题。

我们看反馈意见,中钢集团是进行了债务重组,搞了一些重组方案,而且这个重组的话,就会面临股东发生变更,大概意思就是说宝武钢铁会去接盘,但是只是出了个承诺,并没有完成重组,也没有把实控人或者控股股东变成宝武钢铁。 这就存在实控人变动的风险。万一如果说是一个新的资方来,不是央企,比如说是省级国企怎么办呢?那不实控人就发生变化了吗? 而且话说自己的控股股东都还在搞债务重组,想搞上市,我觉得就是除了这个企业是央企子公司可以去申报以外,估计其他的这些公司压根就不敢去申报,这也太不确定了。 所以说这个企业我认为撤材料,还是一个必然。 (转自:塘主聊上市)股票配资平台在哪找

|